不動産を共有している場合の注意

不動産を共有所有していることは意外とあると思います。たとえば以下のような関係で所有していた場合はどうなるのでしょう。

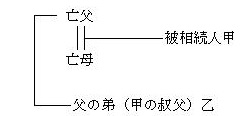

甲の所有している土地は父から相続で取得した土地で乙と共有になっています。この場合甲が亡くなりますと相続人は誰もいません。叔父乙は甲の相続人ではありません。

相続人がいない場合は、通常相続人不存在の確定手続き(2013.12.23ブログ参照)を経て国に帰属になります。

しかし民法は「共有者の一人が、その持分を放棄したとき、又は死亡して相続人がいないときは、その持分は、他の共有者に帰属する」と定めています。また相続税も「共有者の一人が死亡した場合において、その者の相続人がいないときは、その者に係る持分は他の共有者が遺贈により取得したものとして取り扱う」と相続税法基本通達9-12で言っています。従って甲の所有している土地の1/2の所有権は乙に遺贈されることになり、もしそれが基礎控除額を超える場合は相続税の申告と納税が必要になります。

相続人でなくても、財産を取得して相続税の申告をする必要があります。注意!!!

追伸 ただし、特別縁故者がいてその人に財産分与があった場合は、そちらが優先になります。

松井 稔幸