2014.01.25更新

★来年から相続税の基礎控除が下がり、より多くの人が課税対象者となります。

改正前の平成24年度の申告状況が発表されました。

◆相続税の申告状況(平成24年分)について

○平成24年分の相続税の申告状況

平成24年分の相続税の申告状況は、被相続人数は前年比100.3%、相続税が課税された被相続人数は前年101.6%、課税価格は前年比100.3%といずれも増加しましたが、税額は12,514億円(前年12,520億円)とわずかながら減少しました。

1.死亡者数・課税対象となった被相続人数

平成24年中(平成24年1月1日~平成24年12月31日)の死亡者数(被相続人数)は、1,256,359人(前年1,253,066人)で、前年より3,293人(0.3%)増加です。

また、相続税の課税対象となった被相続人数は52,394人で、前年より835人(1.6%)増加し、課税割合も4.2%(前4.1%)と0.1ポイント増加しています。

2.課税価格・税額の推移

課税価格は、10兆7,706億円(前年10兆7,397億円)で、前年より0.3%増加。

相続税額は1兆2,514億円で、前年より6億円減少しています。

また、これを被相続人1人当たりで、課税価格は2億557万円(前年2億830万円)、相続税額は2,388万円(前年2,428万円)といずれも前年より減少しています。

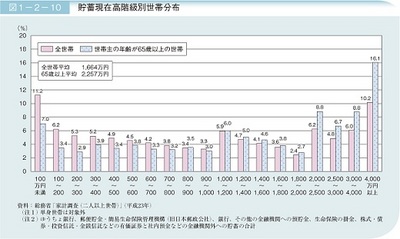

◆殆どの世帯は貯蓄が少なく、一部の金持ちで上記の課税価格の平均を押し上げています。

投稿者: 税理士法人あけぼの

2014.01.18更新

★配偶者や子供が居ないと、嫌いな叔父さんに財産が相続されてしまう?

↓

法定相続人が居ないと、嫌いな叔父さんにも行かず、残念ながら「国庫」に行ってしまう。

◆相続人の範囲と法定相続分

・相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

・第1順位

死亡した人の子供・・・その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。

・第2順位

死亡した人の直系尊属(父母や祖父母など)・・・

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。

・第3順位

死亡した人の兄弟姉妹・・・その兄弟姉妹が既に死亡している時は、その人の子供が相続人となります。第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

◆相続人が誰もいない!・・・・折角の相続財産が国に取られて?しまう。

生きている時に頑張って財産を山ほど残しても、死んだら1円たりとて、三途の川まで持っていくことはできないのです。相続人が存在しない場合、遺産の行方はどうなるのでしょうか。

「独身で一人っ子。両親も亡くなっており、戸籍を調べても、相続する人間が誰もいない」。そんな相続財産が宙に浮いた状態のことを、「相続人不存在」という。

●相続人がいないと国庫に

相続人不存在の状態を家庭裁判所が認定した場合、法定相続人以外の相続対象者として浮上してくるのが「特別縁故者」です。

「被相続人の介護や看病を尽くした」「婚姻関係にはないが長年、連れ添ってきた」など、被相続人と一定の関係性があった場合に、裁判所に申し出ることができます。裁判所の認めた特別縁故者が遺産分与を主張すれば、一部、もしくはすべてを相続することができます。

また、相続人不存在であっても、「遺言書」が残されている場合は、それが優先されます。

特別縁故者もいない、遺言書もない。そんな場合は遺産のすべては国庫に納められることになります。

「歳入決算明細書」(2010年)によると、相続人不存在によって国庫に納められた金額は、約261億7000万円にも上るといいいます。少子高齢化や、晩婚化によって、この相続人不存在が今後、ますます増えていくことが予想されます。

●法定相続人が居ない場合は、ぜひ 財産をどうするか、遺言書を作って下さい。

投稿者: 税理士法人あけぼの

2014.01.10更新

★会社が赤字で多額の繰越欠損金があるのに、社長の貸付金も多額でそのままになっていませんか。

相続税や銀行等の評価等(格付け)のことも考えて対処すべきです。

◆先日新規の法人のお客様を関与することになりました。

決算書の内容を検討したところ、赤字が続いていて、欠損期間が7年も続いていました。

財務体質が非常に悪くなっていたので、借入金の内訳書を確認したところ、社長が会社に貸し付けていてその貸付金が多額になっていました。

勿論、金融機関からの借入金も相当あります。金融機関は決算書の中身が悪くなっていますが、その実態が社長の借入金が多く、それを考慮するとまだ貸し出し余力はあると考えていました。

◆繰越欠損金が多額であり、控除できる期間の9年を過ぎる場合には、控除されずに消えていってしまいます。税制改正以前は7年でしたので、控除できないまま消えてしまっています。

●税法の繰越欠損金の控除の期間

①平成13年4月1日前に開始した各事業年度において生じた欠損金額については5年。

②平成13年4月1日以後に開始した事業年度から平成20年4月1日前に終了した事業年度において生じた欠損金額については7年。

③平成23年12月税制改正により青色申告書を提出した事業年度の欠損金の繰越期間が9年とされたことに伴い、平成20年4月1日以後に終了した事業年度においては、控除できる期間が9年間に延長されました。

◆控除期間が延びましたが、会社への貸付金は相続財産になるのです。

人の命は明日まで生きるのか、100歳まで生きるのか分かりません。

もし何千万円の貸付金があれば、会社が赤字で返済が可能かどうか分からないのに、その貸付金に対して相続税が課税されることになります。貸付金以外の相続財産に対して相続税が課税されるのは仕方が無いことですが、自分の赤字会社の貸付金は、返済されるかどうか非常に微妙です。

この返済されないかも知れない貸付金に対しても、相続税かかかるのです。

◆相続税を考えて、会社への貸付金を債務免除か、増資に回すことを考えませんか。

貸付金を返済免除にすれば、法人の利益となり欠損金は減少し財務内容は良くなります。本来の利益では多額の欠損金を控除をするのが難しい場合には、相続財産も減少し欠損金もなくなります。

債務免除とは別に、貸付金を増資に回したり、増資分を減資にして減らす方法もあります。

いずれにしても実質価値の少ない相続財産を減らすことは、相続対策の1つとして検討する価値があります。金融機関等の評価を含め全体を考えて対策をして下さい。

投稿者: 税理士法人あけぼの